【意外と知られていない現実】母子福祉資金の利用率はわずか4.3%

厚生労働省の調査によれば、母子家庭のうち実際に母子福祉資金を利用している人は、全体のわずか4.3%にとどまっています(※令和3年度「母子世帯等調査」より)。

理由として多いのが、「申請したが通らなかった」「保証人がいない」「必要書類が多すぎる」といった手続き面でのハードルです。つまり、支援があると知っていても、実際に利用に至れない人が多数いるのが現状です。

この記事では、「借りられない理由」「通るための具体策」「代わりに使える制度」まで、2025年最新情報に基づいて詳しく解説します。

母子福祉資金の申請をしたのに審査に通らなかった」「借りられるか不安」──そんな悩みを抱えていませんか?

この制度はひとり親家庭の自立を支える大切な支援ですが、すべての人が通るわけではありません。審査に落ちた理由を知り、対策を講じることで、再申請での承認も十分に目指せます。

この記事でわかること

- 審査に通らない人の特徴と原因

- 通るためにすぐできる対策

- 借りられなかった場合の代替制度

- よくある疑問と回答(Q&A)

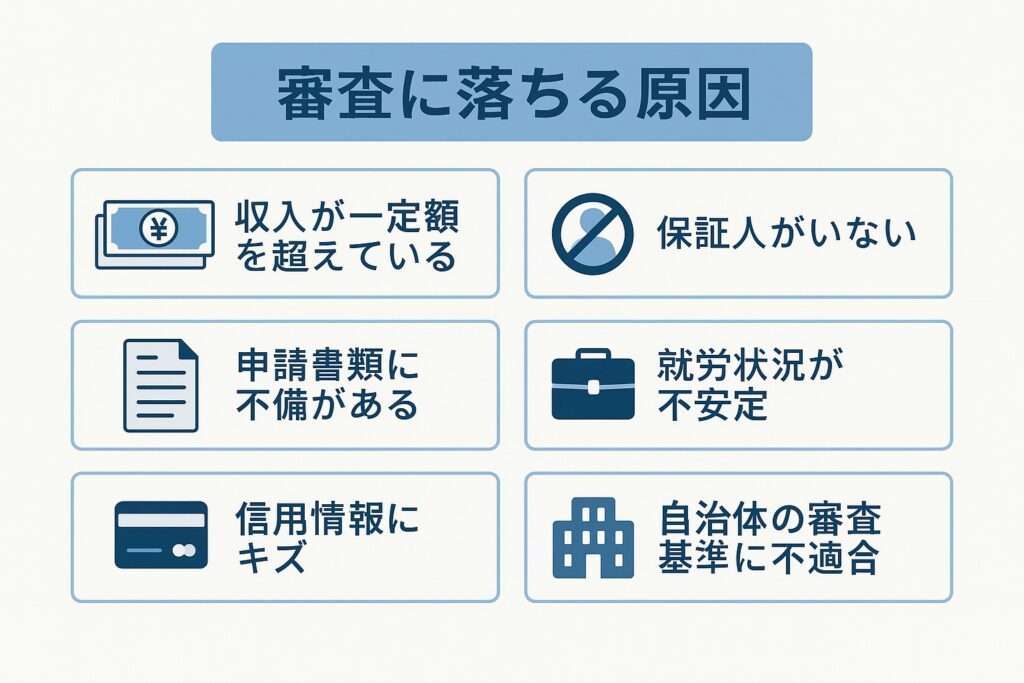

審査に落ちる原因とは?

母子福祉資金の審査に落ちてしまう理由は一つではありません。ここでは、実際に「借りれなかった人」に見られる具体的な原因を整理してご紹介します。

収入が一定以上あると「不要」と判断される

母子福祉資金は、経済的に困窮しているひとり親家庭を支援する制度のため、収入が一定額を超えている場合は「貸付の必要性が低い」と判断されることがあります。各自治体によって基準は異なりますが、一般的には前年の所得が200万円を超える場合、審査が厳しくなる傾向があります。

ただし、収入があっても子どもの教育費や医療費など特別な支出がある場合は、その事情を申請書に詳しく記載することで承認される可能性があります。単純に収入の多寡だけで判断されるわけではなく、家計全体の状況が総合的に評価されます。

また、収入が基準を超えていても、将来的に収入減少が見込まれる場合や、一時的な高収入である場合は、その旨を説明資料とともに提出することが重要です。

安定した返済能力がないと見なされる

母子福祉資金は貸付制度であるため、申請者に安定した返済能力があることが前提となります。現在無職である場合や、短期間の雇用を繰り返している場合、パートタイムの収入が不安定な場合などは、返済能力に疑問を持たれる可能性があります。

申請時点で就職活動中の場合は、具体的な就職予定や職業訓練の受講予定を示すことが求められます。就職支援機関への登録証明書や、職業訓練校の入校予定証明書などの書類を添付しましょう。

過去の借入や信用情報に問題がある

申請者にクレジットカードの延滞や消費者金融からの多額の借入、債務整理の履歴がある場合、信用情報の面から審査に影響を与えることがあります。ただし、過去に問題があっても、現在の家計状況が改善されており、返済計画が現実的であれば承認される可能性はあります。

保証人がいない・連帯保証人が不適格

保証人が見つからない、もしくは保証人の収入や信用情報に問題がある場合も審査落ちの要因になります。収入が200万円以上あり、生計を別にする安定した立場の保証人が求められます。

一部の自治体では保証人不要の制度や保証料支払いによる代替制度があります。該当する制度があるか、事前に自治体に相談するのが賢明です。

必要書類が不足・不備がある

収入証明書・在学証明書など、求められる書類に不備があると審査に進めません。提出前には必ず有効期限や記載内容をチェックし、再提出が生じないように備えてください。

自治体の審査基準に合わなかった

母子福祉資金の運用基準は自治体ごとに差があり、同じ条件でも通る・通らないが分かれることがあります。審査のタイミング(年度末など)でも難易度に差が出るため、申請時期の見極めもポイントです。

あなたは当てはまっていませんか?審査に落ちやすいケース一覧

以下のいずれかに該当する場合、審査が不利になる可能性があります。申請前に一度チェックしてみましょう。

| チェック項目 | 該当しやすい例 |

|---|---|

| 収入が一定額を超えている | 年収200万円以上など |

| 保証人がいない or 条件に合わない | 親族が高齢・無職など |

| 申請書類に不備がある | 有効期限切れ・記入漏れ |

| 就労状況が不安定 | 無職・短期バイトのみ |

| 信用情報にキズがある | クレジット延滞・債務整理歴 |

| 自治体の審査基準に合っていない | 予算切れ・特例要件に非該当 |

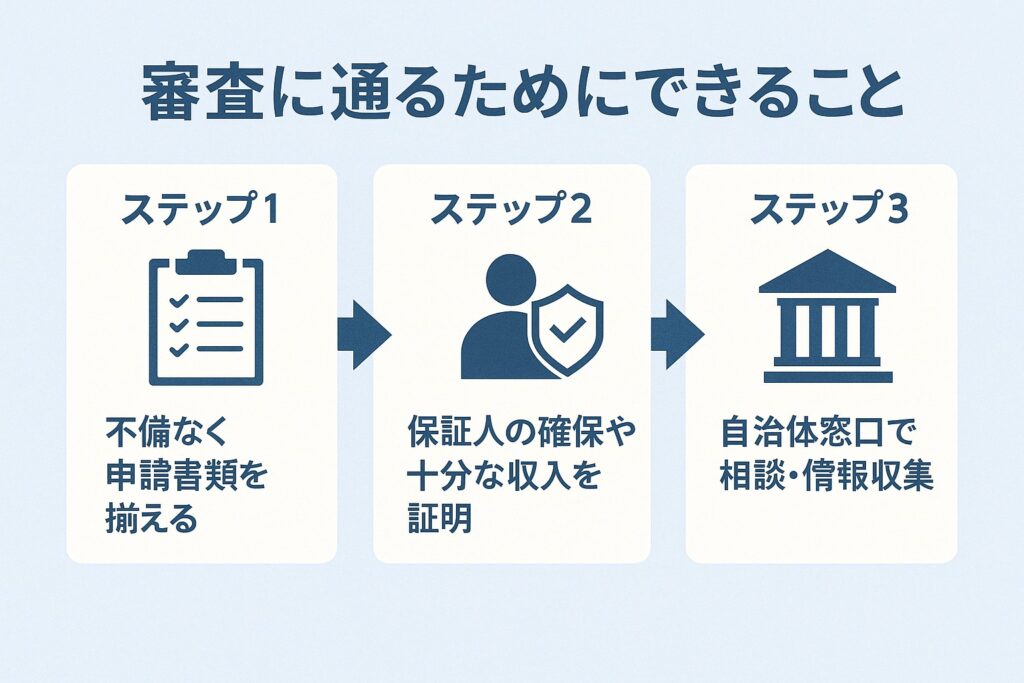

審査に通るためにできること

審査に通るには、改善すべき点を明確にし、準備と行動で根拠を整えることが鍵です。ここでは実際に申請者が取り組める対策を紹介します。

安定収入を確保する(就労支援との連携)

就職活動を行っている場合は、ハローワーク登録や職業訓練校の入校予定など、就労への具体的な動きを示しましょう。高等職業訓練促進給付金と併用することで、審査時の印象も変わります。

保証人を確保する方法

親族だけでなく、職場の上司や長年の友人など、信頼関係のある人にも相談を。書面で責任範囲を説明し、協力を得やすくします。

書類不備を防ぐためのチェックリスト

各種証明書の有効期限、記載内容、必要箇所の記入漏れなど、すべてをリスト化して確認を。書類の入手に時間がかかるもの(成績証明・保証人書類など)は早めの手配を。

自治体窓口への事前相談で不安を解消

申請前に福祉窓口で説明を受け、承認見込みや必要書類の詳細を確認しましょう。書き方に迷った場合は、その場で質問を。再申請時の改善点もここで明確にできます。

【体験談】保証人がいなくて一度は審査に落ちたけれど…

離婚後すぐに母子福祉資金を申請したAさん(30代・1児の母)は、最初の申請で「保証人が不適格」という理由で不承認となってしまいました。当時、頼れる親族がいなかったAさんは落胆したものの、福祉課に相談したところ、保証料を支払うことで保証人を立てずに再申請できる自治体制度があることを知ります。

その制度を使い、申請書の不備も修正して再提出。約1ヶ月後に無事貸付が決定しました。「一度断られても、諦めずに相談して良かった」と語るAさんのように、制度の詳細を確認しながら再チャレンジする姿勢が大切です。

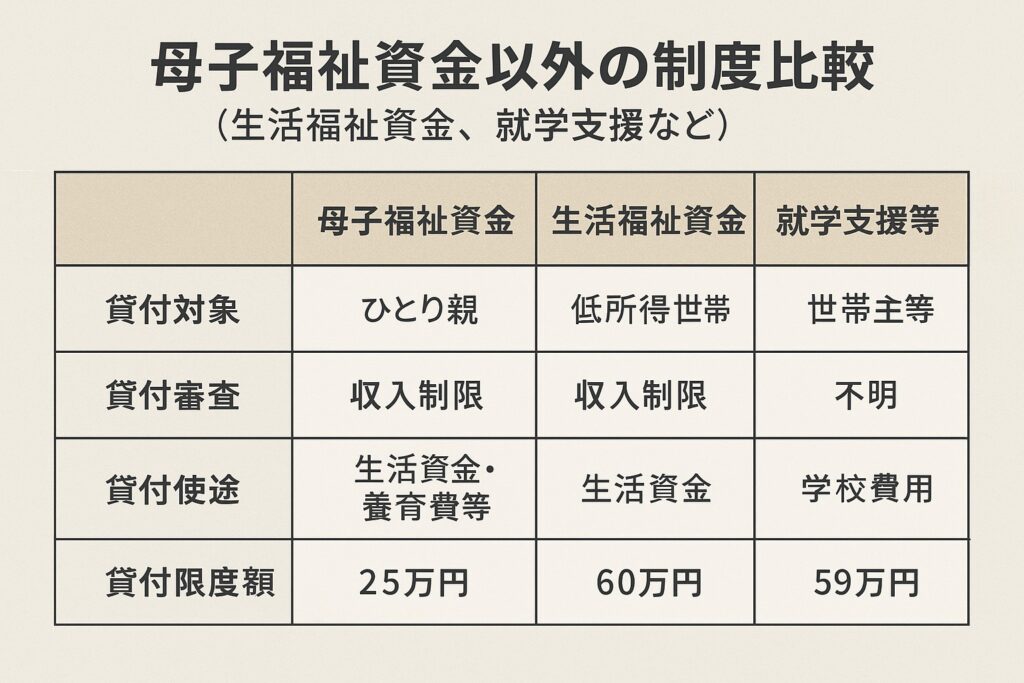

審査に落ちた場合でも、まだ使える制度はあります

借りられないときの他の制度

母子福祉資金を利用できなかった場合に検討できる、他の公的制度との違いを下記にまとめました。

審査に通らなかったからといって、支援をあきらめる必要はありません。母子福祉資金以外にも、目的や状況に応じた制度があります。以下に代表的な代替手段を紹介します。

生活福祉資金貸付制度の活用

都道府県社会福祉協議会が実施する生活福祉資金貸付制度は、母子福祉資金とは異なる基準で審査されます。低所得のひとり親世帯であれば、教育費や生活費などに利用でき、保証人がいなくても申請可能な場合があります。

教育訓練給付金・高等職業訓練促進給付金

資格取得を支援する給付金制度で、特に「高等職業訓練促進給付金」は月額10万円〜14.1万円の支給があり、返済不要です。制度を活用して看護師や介護福祉士を目指す方も増えています。

社会福祉協議会やNPOの緊急貸付

一時的な生活困窮に対応した緊急貸付制度が、各地の社会福祉協議会やNPOで設けられています。学用品や生活費の支援など、小規模ながら即時性のある支援が得られることもあります。

自治体独自の貸付・助成制度

自治体によっては、制服代・給食費の助成、入学準備金の支給など、独自のサポート制度があります。母子福祉資金に通らなくても、これらを組み合わせれば負担軽減につながる場合があります。

審査に関するQ&A

申請を検討する中で多く寄せられる質問について、要点をまとめてお答えします。

まとめ|通らなかったときの備え

母子福祉資金 借りれない人の多くは、「どうすれば通るのか」が分からないまま申請しているのが現状です。しかし、審査で見られるポイントや対策を理解し、制度を正しく活用すれば、再申請や別制度への切り替えも十分可能です。

一人で抱え込まず、まずは自治体窓口や社会福祉協議会に相談することから始めましょう。

一人で悩まず、まずは相談から始めてみませんか?

あわせて読みたい関連記事

借入や生活支援に関する他の制度もあわせて確認しておきましょう。