・母子家庭が使える住宅購入補助金の種類

・申請手続きと注意点

・実際に購入した方の体験談

・無利子貸付や住宅ローン減税の併用法

「住宅購入に憧れがあるけど、シングルマザーの自分に本当にできるのか…」

「そもそも補助制度って何があるの?」と感じている方に向けて、母子家庭が使える住宅購入補助金・貸付制度を徹底解説します。

実は、母子家庭向けの住宅購入支援は想像以上に充実しており、数百万円の支援を受けられるケースもあります。

この記事では制度の概要から申請方法、注意点まで、スマホでも読みやすく解説します。

母子家庭の住宅購入に立ちはだかる壁と支援策

母子家庭の住宅購入には確かにハードルがありますが、それをクリアするための支援制度が整っています。

年収・頭金・雇用形態の壁

母子家庭の平均年収は約236万円(厚労省調査)とされ、

住宅ローン審査の「年収の3〜5倍」の原則では、物件選びが制限されやすい状況です。

また、物件価格の1~2割程度とされる頭金も、

子どもの教育費や日々の生活費を考えると準備が難しいケースが多くあります。

さらに雇用形態がパートや契約社員だと、「収入の安定性」の面でローン審査が厳しくなる可能性もあります。

補助制度が有効な理由

こうした課題に対して、母子家庭向けの住宅購入補助金や無利子貸付制度が多数用意されています。

特に「母子父子寡婦福祉資金」は、最大200万円まで無利子で借入可能。

初期費用の負担を大きく軽減できます。

自治体によっては住宅ローン利子補助・補助金制度などもあり、

制度を組み合わせることで実質的な負担を大幅に削減できます。

こうした支援制度の存在を知ることで、「住宅購入なんて無理」という不安が

「手が届くかもしれない現実」へと変わっていきます。

利用できる主な補助制度一覧

この図は、母子家庭の住宅購入時に使える代表的な補助制度を3つに分類したものです。

国の制度(無利子貸付や減税)、自治体独自の補助金、そして民間制度を組み合わせることで、自己負担を大幅に抑えることが可能になります。

自分に合った制度は、世帯収入・自治体・住宅の種類によって異なります。

このあと紹介する制度ごとの条件を照らし合わせながら、併用できる組み合わせを確認してみてください。

母子家庭の住宅購入を支える代表的な制度は次の3つに分けられます。

- ① 母子父子寡婦福祉資金(住宅取得資金)

- ② 自治体独自の住宅支援制度(名古屋市、愛知県など)

- ③ 住宅ローン減税や給付金(すまい給付金、エコすまいなど)

この3つを中心に、各制度の対象者・金額・手続き・注意点を分かりやすく解説していきます。

① 母子父子寡婦福祉資金(住宅取得資金)

母子父子寡婦福祉資金の住宅取得資金は、母子家庭の住宅購入を支援する最も代表的な制度です。

利用条件

- 20歳未満の子どもを扶養している母子家庭の母親

- 住民税非課税世帯または低所得世帯

- 連帯保証人を立てられること(保証人がいない場合は有利子になる場合あり)

- 他の住宅ローンを利用していないこと

貸付内容

- 貸付限度額:150万円~200万円(自治体により異なる)

- 利率:連帯保証人がいる場合は無利子、いない場合は年1.0%

- 償還期間:6年~7年

- 据置期間:6か月~1年

申請手続きの流れ

- 居住地の福祉事務所または市町村役場の担当窓口で相談

- 必要書類(住民票、所得証明書、物件関係書類など)を準備

- 申請書類を提出

- 審査(通常1~2か月)

- 貸付決定通知後、資金交付

返済免除の特例

一定の条件を満たせば、返済が免除される場合があります。申請時に詳しい条件を確認しておきましょう。

注意点

この制度は借入であることを理解し、返済計画をしっかり立てることが重要です。また、物件購入前に申請する必要があるため、早めの相談が必要です。

② 自治体独自の住宅支援制度(例:名古屋市・愛知県)

多くの自治体では、独自の住宅支援制度を設けています。ここでは愛知県・名古屋市の例を中心に紹介します。

名古屋市の支援制度

- 「名古屋市ひとり親家庭住宅支援事業」:家賃補助が中心ですが、住宅購入に関する相談窓口も設置

- 「名古屋市住宅取得等資金利子補給制度」:住宅ローンの利子の一部を補助(所得制限あり)

- 申請先:名古屋市各区の福祉課

愛知県の支援制度

- 「愛知県ひとり親家庭等住宅支援事業」:住宅確保給付金の支給

- 「愛知県住宅取得資金貸付事業」:低利子での貸付

- 申請先:愛知県各福祉相談センター

その他の自治体制度例

- 東京都:「東京都ひとり親家庭住宅支援資金貸付事業」

- 大阪市:「大阪市ひとり親家庭高等職業訓練促進給付金等住宅支援資金」

- 横浜市:「横浜市住まいの協力店制度」でひとり親世帯向け物件紹介

制度活用のポイント

居住地または住宅購入予定地の自治体制度を必ず確認しましょう。制度は年度ごとに変更される場合があるため、最新情報を入手することが重要です。

申請期限や予算枠が設定されている場合が多いため、早めの情報収集と申請準備を行いましょう。

③ 住宅ローン減税と給付金(すまい給付金など)

母子家庭に限らず利用できる制度ですが、年収が低い世帯ほど恩恵を受けやすい制度です。

住宅ローン減税

- 年末ローン残高の0.7%を最長13年間、所得税・住民税から控除

- 控除限度額:新築住宅で最大455万円(住宅の性能により異なる)

- 年収が低い場合は控除しきれないため、給付金制度との併用が効果的

こどもエコすまい支援事業

- 新築住宅:最大100万円の補助

- 中古住宅購入:最大60万円の補助

- 省エネ性能の高い住宅が対象

- 子育て世帯(18歳未満の子どもがいる世帯)は補助額が上乗せ

地域型住宅グリーン化事業

- 木造住宅の新築・購入時に最大140万円の補助

- 地域の工務店を通じた申請が必要

申請手順

- 住宅の購入・新築契約前に対象住宅であることを確認

- 住宅ローン減税は確定申告時に手続き

- 給付金は住宅事業者を通じて申請するケースが多い

- 各制度の申請期限を確認し、スケジュール管理を徹底

これらの制度を組み合わせることで、実質的な住宅購入費用を大幅に削減できる可能性があります。

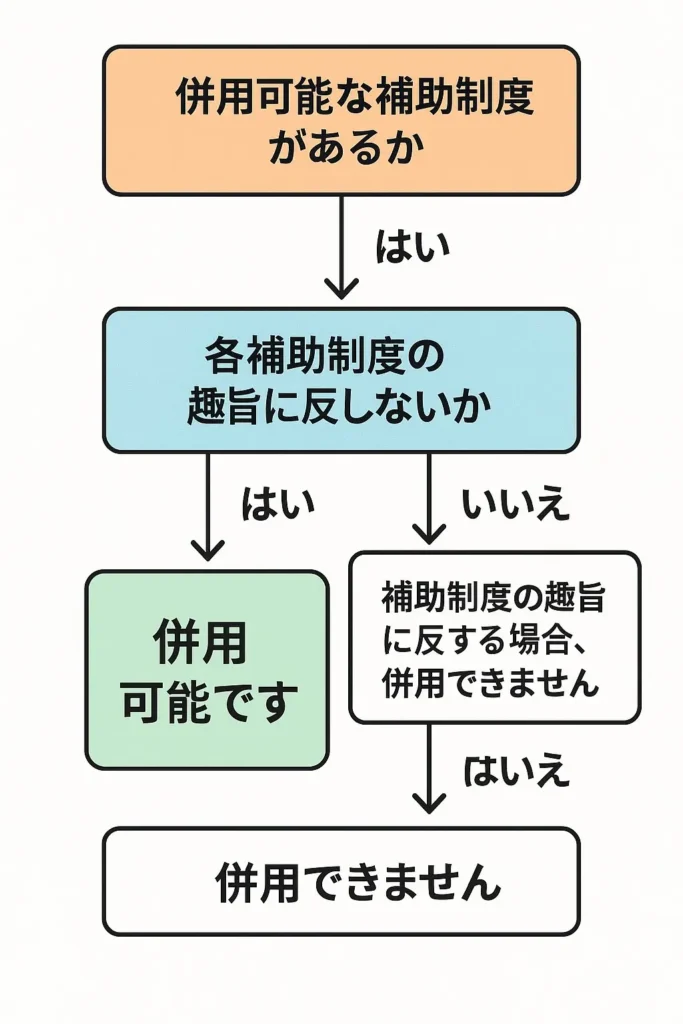

住宅購入時に併用できる他の支援制度

住宅購入時には、専用の補助制度以外にも併用できる支援制度があります。ただし、制度間の関係性を理解して活用することが重要です。

この図は、母子家庭が住宅購入時にどの制度を組み合わせられるかを判断するためのフローチャートです。

家計状況や扶養の子の年齢、物件の種類によって利用可能な制度が異なります。

特に「母子父子寡婦福祉資金」と「住宅ローン減税」「こどもエコすまい補助」は併用可能ですが、申請タイミングや条件に注意が必要です。

児童扶養手当と住宅購入の関係

児童扶養手当を受給している場合、住宅購入が手当に与える影響を理解しておく必要があります。

住宅購入が手当に与える影響

児童扶養手当は所得制限がありますが、住宅ローンの返済そのものは所得から控除されません。ただし、住宅ローン控除により課税所得が減れば、手当の支給額が増額される可能性があります。

住宅を購入しても、それが居住用であれば資産としての評価は手当の支給要件には影響しません。

ローン審査での手当の扱い

児童扶養手当は安定した収入として認められるケースが多くなっています。金融機関によって扱いが異なるため、事前に確認することが重要です。

手当以外の収入(給与所得など)と合算して審査されるため、総合的な返済能力が評価されます。

注意すべきポイント

手当の受給期間は子どもが18歳になるまでのため、ローンの返済期間中に手当が終了することを考慮した返済計画を立てましょう。

再婚により手当が停止になる可能性も考慮し、その場合の返済計画も検討しておくと安心です。

教育資金・生活支援との両立

住宅購入と同時に、子どもの教育資金や生活支援制度との両立も重要な検討事項です。

奨学金制度との関係

住宅ローンの返済があっても、子どもの奨学金申請時の家計基準には直接影響しません。ただし、月々の家計収支は奨学金の必要性を判断する材料となります。

就学援助制度の活用

住宅購入により持ち家になっても、所得基準を満たせば就学援助制度は利用可能です。学用品費や給食費の補助を受けながら、住宅ローンの返済を行えます。

医療費助成制度

ひとり親家庭等医療費助成制度は、住宅購入に関係なく利用できます。医療費の負担軽減により、家計全体の負担を軽くできます。

制度併用時の注意点

各制度の所得基準や申請時期を整理し、重複申請や申請漏れがないよう管理しましょう。

住宅購入により家計構造が変わるため、定期的に利用可能制度の見直しを行うことが大切です。

購入までの流れと注意点

母子家庭の住宅購入は、一般的な購入プロセスに加えて、支援制度の活用を組み込んだ計画的な進め方が必要です。

ここでは、申請から補助金の受け取りまでの流れや、注意すべきポイントを整理しました。まずは全体像を図で確認しましょう。

1. 制度調査とスケジュール立て

制度の情報収集

まず、居住地の自治体窓口(福祉課、住宅課)で利用可能な制度を全て洗い出しましょう。制度は年度ごとに変更されることがあるため、最新情報の入手が重要です。

国の制度(母子父子寡婦福祉資金など)と自治体独自制度の両方を調査し、併用できる制度を把握します。

実は、制度の調査や書類確認など、多くの準備はお金をかけずに今すぐ始められます。

\ 今すぐ無料でできる準備一覧 /

| やること | 内容 | かかる費用 |

|---|---|---|

| 自治体の補助金制度を調べる | 市区町村の公式サイトや窓口で確認 | 無料 |

| 福祉資金貸付制度の対象確認 | 都道府県の福祉事務所で確認 | 無料 |

| 必要書類のチェック | 収入証明・住民票などを確認 | 無料(発行は別途) |

| 金融機関への相談予約 | ローン仮審査や制度相談が可能 | 無料 |

| 物件相場を確認する | スーモ・ホームズなどのサイトで調査 | 無料 |

| 住宅購入支援セミナーを探す | 自治体やNPOの無料開催あり | 無料 |

申請スケジュールの作成

各制度には申請期限があるため、物件探しと並行してスケジュールを組み立てます。一般的に、申請から承認まで1~3か月程度かかることを考慮しましょう。

母子父子寡婦福祉資金は物件契約前の申請が必要なため、特に早めの準備が必要です。

必要書類の準備

住民票、所得証明書、児童扶養手当証書、銀行通帳のコピーなど、共通して必要な書類を事前に準備しておきます。

2. 融資選択と物件探し

融資方法の検討

住宅ローンと支援制度の組み合わせパターンを検討します。例えば、頭金に母子父子寡婦福祉資金を活用し、残りを住宅ローンで調達する方法があります。

フラット35は審査基準が比較的緩やかで、母子家庭でも利用しやすい住宅ローンです。

物件選択のポイント

予算設定では、月収の25%以下を住宅ローン返済額の目安とし、支援制度による軽減効果も考慮します。

子どもの通学や保育園への送迎を考慮した立地選択も重要です。公共交通機関のアクセスや周辺の子育て支援施設も確認しましょう。

中古住宅も選択肢に入れることで、予算内での選択肢が広がります。リフォーム補助制度も併せて検討しましょう。

3. ローン審査の落とし穴

事前審査での注意点

複数の金融機関で事前審査を受け、条件を比較検討しましょう。母子家庭に理解のある金融機関を選ぶことも重要です。

児童扶養手当を収入に含めて申告できるか、事前に確認します。金融機関によって扱いが異なるため、複数の金融機関で相談することをお勧めします。

本審査での準備

安定した収入を示すため、直近2~3年の源泉徴収票や確定申告書を用意します。

転職歴がある場合は、その理由を説明できるよう準備しておきましょう。子育てとの両立など、前向きな理由であることを伝えます。

審査通過のコツ

返済負担率を下げるため、自動車ローンなど他の借入があれば事前に完済を検討します。

頭金を多めに用意することで、借入額を減らし、審査通過の可能性を高められます。

4. 契約~入居までの流れ

売買契約

重要事項説明をしっかり理解し、不明な点は必ず質問しましょう。特に、住宅ローン特約の条件を確認します。

手付金の支払いについて、支援制度からの資金活用タイミングと調整します。

住宅ローン本契約

金利タイプ(固定・変動)の選択では、収入の安定性を考慮し、固定金利も検討しましょう。

団体信用生命保険の加入により、万が一の場合のローン返済リスクを軽減できます。

引き渡し・入居準備

引き渡し前の内覧では、設備の動作確認を丁寧に行います。問題があれば引き渡し前に修正してもらいましょう。

住所変更に伴う各種手続き(児童扶養手当の住所変更、学校の転校手続きなど)も忘れずに行います。

利用者の体験談に学ぶ

ここでは、実際に支援制度を活用して住宅を購入された母子家庭の体験談をご紹介します。同じような状況の方の参考になれば幸いです。

Aさん(35歳、小学生の子ども2人)の場合

Aさんは年収280万円のパート勤務で、賃貸アパートの家賃負担に悩んでいました。

「毎月の家賃8万円がもったいないと思っていたんです。でも、シングルマザーの私に住宅購入なんて無理だと思っていました」

転機は、区役所の子育て相談窓口で住宅支援制度について教えてもらったことでした。

母子父子寡婦福祉資金で頭金150万円を無利子で借り入れ、残りをフラット35で融資を受けました。児童扶養手当も収入として認められ、2,000万円の中古マンションを購入できました。

「制度を使うことで、月々の支払いが家賃とほとんど変わらない金額になりました。子どもたちも『自分の家』ができて大喜びです」

住宅ローン控除により年間約15万円の減税効果もあり、家計にゆとりが生まれたそうです。

Bさん(32歳、保育園児1人)の場合

Bさんは正社員として年収320万円を得ていましたが、保育園の送迎を考えると勤務先近くでの住宅購入を希望していました。

「最初は住宅ローンの審査に通るか不安でした。でも、銀行の担当者が母子家庭の住宅購入に慣れていて、親身に相談に乗ってくれました」

自治体の住宅取得補助金50万円と、こどもエコすまい支援事業の補助金60万円を活用し、新築戸建てを購入。頭金負担を大幅に軽減できました。

「補助金の申請は最初は複雑に思えましたが、住宅会社の担当者がサポートしてくれました。今では『思い切って良かった』と心から思います」

購入後は通勤時間が短縮され、子どもとの時間も増えたそうです。

Cさん(38歳、中学生と小学生の子ども2人)の場合

Cさんは離婚を機に実家のある地方都市にUターンし、住宅購入を検討しました。

「都市部より物件価格が安いとはいえ、シングルマザーになったばかりで経済的な不安がありました」

地方自治体独自の子育て世帯住宅取得支援事業を活用し、物件価格の10%にあたる180万円の補助を受けました。さらに、母子父子寡婦福祉資金も併用し、実質的な自己負担を大幅に軽減できました。

「田舎だからこそ使える制度があることを知りました。子どもたちも新しい環境に慣れ、庭付きの家で元気に遊んでいます」

これらの体験談に共通するのは、「最初は無理だと思っていたが、制度を知ることで実現できた」という点です。支援制度を活用することで、母子家庭でも無理のない住宅購入が可能になることが分かります。

よくある質問(FAQ)

無利子貸付と補助金は併用できますか?

はい、併用は可能です。ただし、申請時期や制度の条件が重ならないよう注意が必要です。必ず各制度の窓口で確認してください。

母子家庭でも中古住宅を購入できますか?

可能です。多くの補助金・貸付制度は中古住宅も対象に含まれています。ただし、物件条件(築年数や耐震基準など)に制限がある場合があります。

補助金の申請はどこで行えばいいですか?

基本的には市区町村の住宅課や福祉課、または補助金の専用窓口で手続きします。自治体ごとに異なるため、公式サイトで確認しましょう。

フラット35は母子家庭でも利用できますか?

はい、利用可能です。母子家庭の場合、一定の収入基準を満たすことで金利優遇を受けられるケースがあります。

児童扶養手当をもらっていても住宅ローン審査に通りますか?

児童扶養手当があること自体は審査に直接影響しませんが、収入合計や返済比率の計算に関わります。金融機関によって扱いが異なるため、相談が必要です。

保証人や担保は必要ですか?

多くの自治体の無利子貸付制度では、連帯保証人または担保が必要とされています。ただし、自治体によって緩和されているケースもあります。

もし審査に落ちたらどうなりますか?

制度の種類によっては再申請可能な場合があります。理由によっては他制度への切り替えも検討されますので、窓口で再相談することが大切です。

母子家庭が住宅購入を成功させるポイントは何ですか?

複数の制度を併用すること、資金計画を早めに立てること、地域の住宅相談窓口に早めに相談することが成功の鍵です。

▼ 興味のあるテーマから探す ▼

よく読まれているタグから、あなたに合った支援情報をチェックできます。

まとめ:住宅購入補助を最大限活用するには

母子家庭の住宅購入には、補助金や無利子貸付といった公的支援を組み合わせることで、負担を大きく減らすことができます。

特に「母子父子寡婦福祉資金」や自治体独自の補助金、「こどもエコすまい支援」などは申請期限や条件が細かいため、早めの準備と情報収集がカギになります。

この記事で紹介した 無料でできる行動 や 実際の利用者の体験談 を参考に、まずはできるところから一歩踏み出してみましょう。

「住宅購入=無理」と決めつけず、使える制度を活用することで、未来の暮らしを大きく変えられます。

「母子家庭でマイホームなんて無理…」と諦める前に、補助金・貸付制度という選択肢を知っておくことが第一歩です。

あなたとお子さんの安心できる生活のために、ぜひ制度の活用をご検討ください。